日銀が、「マイナス金利政策」を解除し、金利を引き上げることを決めました。

日銀による利上げは2007年2月以来およそ17年ぶりです。

急激な変化まではないでしょうが、大きな潮流の変化で好景気へとつながる流れになってくれればいいのですが。

少し前に大幅な円安に傾きかけた時期に、外国との金利差の影響が大きいと金利を上げないことに批判的な記事もありましたが、個人的にはもう少し頑張ってもらいたかったところです。

大手企業の賃上げ交渉の状況も上々な感じで、賃金の上昇を伴う2%の物価安定目標の実現が見通せたいうところの判断だと思いますが、地方や中小零細企業ではまだまだ実感に乏しく逆にすごく悪い状況なくらいに感じます。

マイナス金利政策が解除されると、どのような影響が出るのでしょうか。

業界的にはやはり住宅ローンが一番気になります。

住宅ローンのうち、短期金利の影響を受けやすい変動型金利。利用者の7割くらいが選択しているされています。こちらも直ちに上がることはないかもしれませんが、方向としては政策金利が0%から上がるタイミングなどで上がってくるのは間違いありません。

一方、固定金利の商品などは長期金利の指標である10年物国債を基準としています。こちらも長期金利が1%を超えて上昇することを認める内容に変更していることもあり、この先上昇する可能性は十分あり、長期金利が上昇すれば固定金利型の住宅ローン金利も上がってきます。

現在、ものすごい物価高による資材、人件費等々の高騰で住宅の価格自体2割~3割上昇しています。

住宅ローン金利が低いことが一筋の光でしたが、金利は非常に影響が大きいので、ご計画されている方は少し前倒しでご検討してみてはいかがでしょうか。

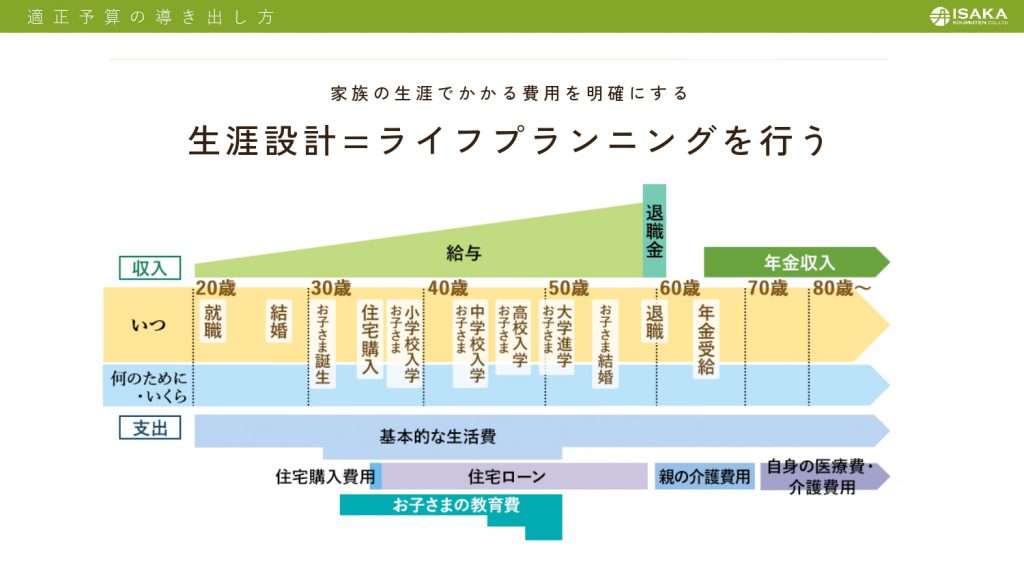

住宅の資金計画をする時に、単純に建てる時だけで考えるのではなく、生涯を見通したライフプランニングを行うことが大切です。

住宅ローンは、30年40年と長期間です。その期間だけでなく生涯住み続ける期間を高所していく事も大切です。家族の生涯でかかる費用を明確にし、適正予算を導き出していく事が無理のない生涯設計となっていくのです。

住宅にかかるコストは生涯の中でも大きな部分を占めるため非常に影響が大きいです。なので、住宅を考える機会にその他の部分も含めて設計していく事が大切なのです。

家賃と比べて考えるだけでは今の時代いい家を建てることは非常に難しいです。

ライフプランナーさんなどを通して見えにくい部分を考えたり、光熱費や古くなっても財産になるような家の計画をしたり、高性能な家の健康にあたえる影響を考慮したり。

40年後50年後にこの家でよかったと思えるようなご提案をしていきます。